Ondernemersmagazine sprak met Ali Sina Mohaghegh, meervoudig ondernemer en medeoprichter van opleidingsinstituut Netzach & Co. Hij studeerde fiscale economie aan de Rotterdam School of Management en is daarnaast bekend als opiniemaker bij de podcast Grensloos Gebabbel. Volgens Mohaghegh dreigt met de nieuwe box 3 vanaf 2028 een belastingstelsel dat particuliere beleggers structureel benadeelt..

Begin deze week vond in de Tweede Kamer het omvangrijke debat over box 3 plaats. Centraal stond de vraag of de belasting op basis van ‘werkelijk rendement’ in 2028 moet worden ingevoerd. De politieke signalen wijzen erop dat hiervoor een meerderheid bestaat. Voor particuliere beleggers betekent dit dat de belastingdruk fors zal toenemen.

Volgens Mohaghegh wordt in het debat onvoldoende stilgestaan bij de praktische gevolgen. ‘De discussie blijft te veel hangen op abstracte rechtvaardigheid,’ zegt hij. ‘Maar beleggen speelt zich af in de echte wereld, niet op papier.’

Vermogensaanwasbelasting in plaats van vermogenswinst

Hoewel de overheid spreekt over belasting op ‘werkelijk rendement’, kiest zij feitelijk voor een vermogensaanwasbelasting. Dat betekent dat ook ongerealiseerde koerswinsten jaarlijks worden belast.

‘Dit onderscheid wordt in het debat structureel onderschat,’ stelt Mohaghegh. ‘Bij een vermogenswinstbelasting betaal je als je verkoopt. Hier betaal je terwijl je niets hebt gerealiseerd.’

Volgens hem wordt hiermee gedaan alsof ieder jaar losstaat van het vorige. ‘Beleggen verloopt cyclisch. Een goed jaar kan volledig worden tenietgedaan door een slecht jaar erna.’

Dat leidt tot concrete problemen. Mohaghegh wijst op een veelvoorkomend scenario. Een particuliere belegger behaalt in een sterk beursjaar een papieren rendement van €60.000, vergelijkbaar met een netto jaarsalaris. Onder het nieuwe box 3-stelsel moet hierover 36% belasting worden betaald: €20.952.

‘Dat bedrag moet je gewoon aftikken,’ zegt Mohaghegh. ‘Ook als je geen enkele euro hebt opgenomen.’

Voor veel huishoudens is dit bedrag niet beschikbaar. ‘Dan resteert er maar één optie: je moet aandelen verkopen. Niet omdat je dat wilt, maar omdat de fiscus dat afdwingt.’

Volgens hem is dit geen uitzonderingssituatie. ‘In goede beursjaren gaat dit heel veel particuliere beleggers raken.’ Bovendien werkt dit marktverstorend, met name bij kleinere en minder liquide aandelen. ‘Daar kan gedwongen verkoop echte schade veroorzaken.’

Onuitvoerbaar volgens de Raad van State

De zorgen worden gedeeld door de Raad van State, die in een uitvoeringstoets concludeerde dat het nieuwe box 3-stelsel te complex en praktisch onuitvoerbaar is.

‘Als zelfs de Raad van State zegt dat dit niet werkbaar is,’ zegt Mohaghegh, ‘dan moet je jezelf afvragen waarom je hier toch mee doorgaat.’

Het belasten van ongerealiseerde rendementen vereist jaarlijkse waarderingen van uiteenlopende vermogensbestanddelen. ‘Dat vraagt een administratieve precisie die de Belastingdienst nu al niet kan leveren,’ aldus Mohaghegh. ‘Dit is vragen om fouten en procedures.’

Verliesverrekening werkt structureel nadelig

Een ander cruciaal pijnpunt is de manier waarop verliezen worden behandeld. In het nieuwe stelsel is achterwaartse verliesverrekening niet mogelijk.

Mohaghegh schetst het volgende scenario. Een belegger betaalt in 2028 €10.000 aan box 3-belasting over papieren winst. In 2029 volgt een verlies van vergelijkbare omvang. ‘Die €10.000 krijg je niet terug,’ zegt hij. ‘Je moet wachten tot je in de toekomst weer winst maakt.’

Dat heeft directe gevolgen. ‘Je begint het volgende jaar met een lager vermogen. Dat lijkt misschien tijdelijk, maar dat effect werkt jarenlang door.’

Uitgaande van een gemiddeld bruto rendement van 8% per jaar kost dit de belegger alleen al in het eerste jaar €800 aan misgelopen rendement. ‘Dat is het stille effect dat bijna niemand meerekent,’ aldus Mohaghegh.

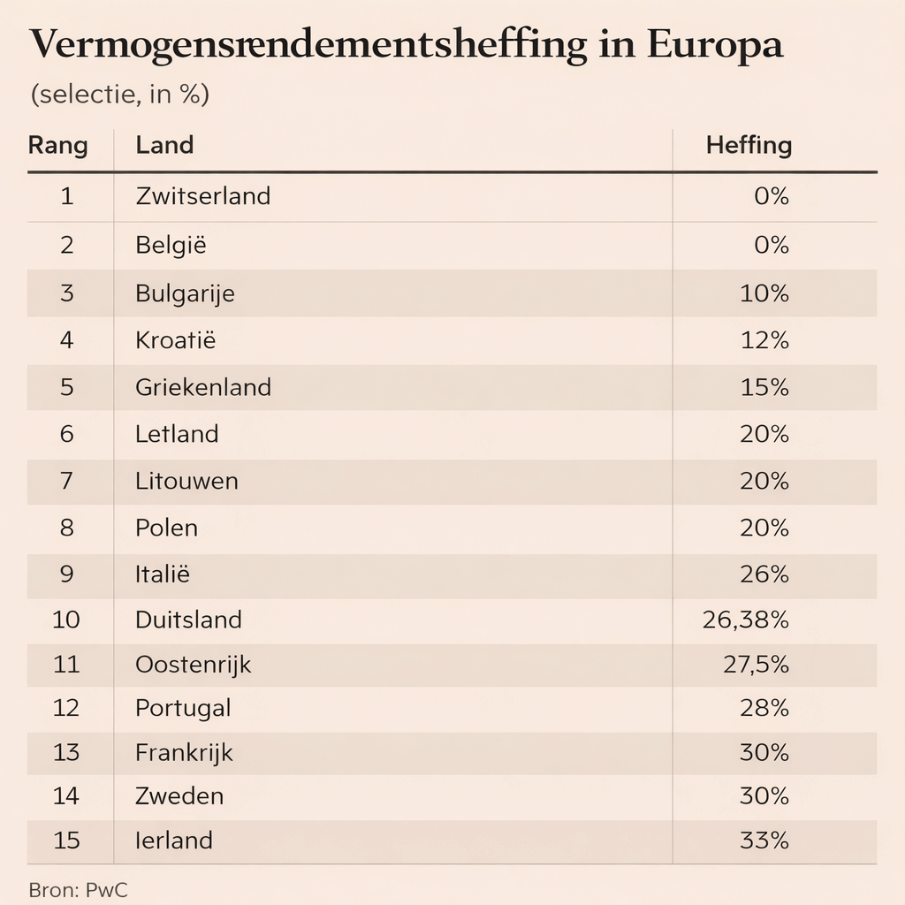

Europees uitzonderlijk hoge belastingdruk

Ook het tarief van 36% plaatst Nederland in een uitzonderingspositie binnen Europa.

‘Vrijwel alle landen belasten pas bij realisatie,’ zegt Mohaghegh. ‘Nederland kiest én voor een aanwasbelasting én voor een hoog tarief. Dat is een dubbele klap.’

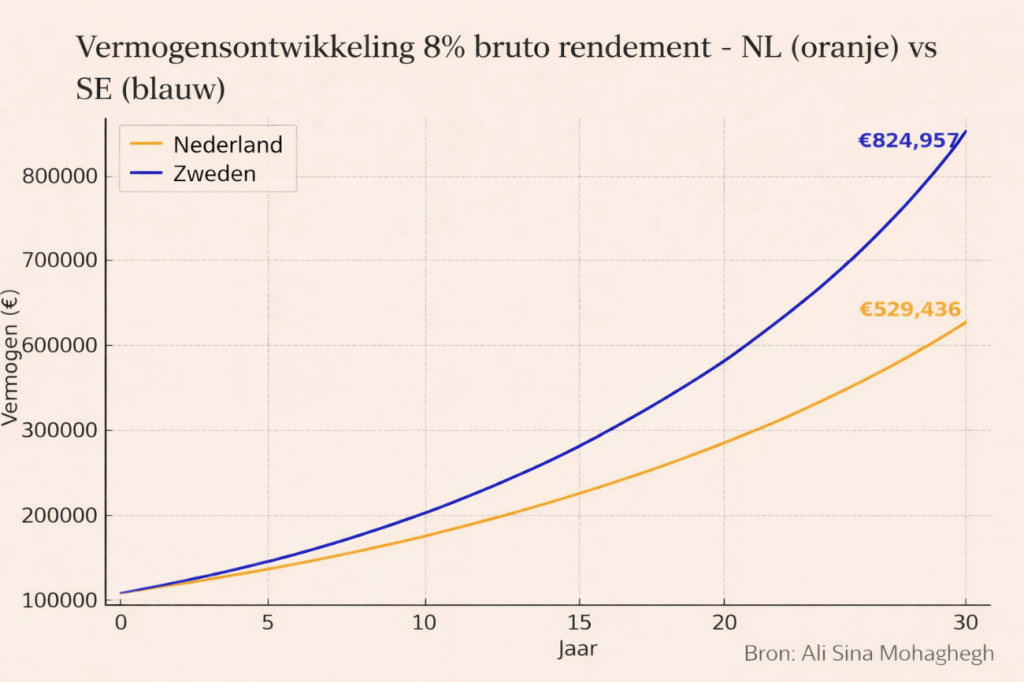

De gevolgen worden zichtbaar in een lange-termijnvergelijking. Wie €100.000 belegt en dertig jaar lang 8% bruto rendement behaalt, bouwt onder het Zweedse systeem een vermogen op van €824.954. In Nederland blijft daar onder de nieuwe box 3 €529.436 van over.

‘Dat verschil komt niet doordat Zweden beter beleggen,’ zegt Mohaghegh. ‘Het komt doordat zij een ander systeem hebben.’

Zonder vermogensbelasting zou het vermogen in dit scenario richting €1 miljoen groeien. ‘De Nederlandse box 3 drukt het eindvermogen dus met bijna de helft,’ aldus Mohaghegh.

Middenklasse draagt de lasten

Volgens Mohaghegh raakt de nieuwe box 3 vooral de middenklasse. Grote vermogens structureren hun beleggingen via box 2 of een BV.

‘Daar betaal je pas belasting als je uitkeert,’ zegt hij. ‘En tegen tarieven van 19% tot €200.000 winst en 28,8% daarboven.’

Particuliere beleggers hebben die ruimte niet. ‘Zij betalen jaarlijks, ongeacht of er cash is. Dat is een fundamenteel ongelijk speelveld.’

Zweeds model als bewezen alternatief

Als alternatief wijst Mohaghegh op Zweden. Daar wordt gewerkt met een investeringsrekening met een fictief rendement van circa 3 à 4%, belast tegen 30%. Beleggers die dat rendement niet halen, mogen kiezen voor een vermogenswinstbelasting.

‘Het systeem is eenvoudiger, uitvoerbaar en juridisch houdbaar,’ zegt Mohaghegh. ‘En belangrijker: het nodigt mensen uit om mee te doen, in plaats van ze af te schrikken.’

‘Dit ondermijnt particuliere vermogensopbouw’

Alles bij elkaar genomen is zijn conclusie hard.

‘Dit stelsel belast papieren winsten, negeert verliezen en dwingt mensen tot verkoop,’ zegt Mohaghegh. ‘Dat ondermijnt particuliere vermogensopbouw op lange termijn.’

Zijn eindoordeel laat weinig ruimte voor twijfel:

‘De nieuwe box 3 is geen modernisering. Het is een catastrophe voor de particuliere belegger.’

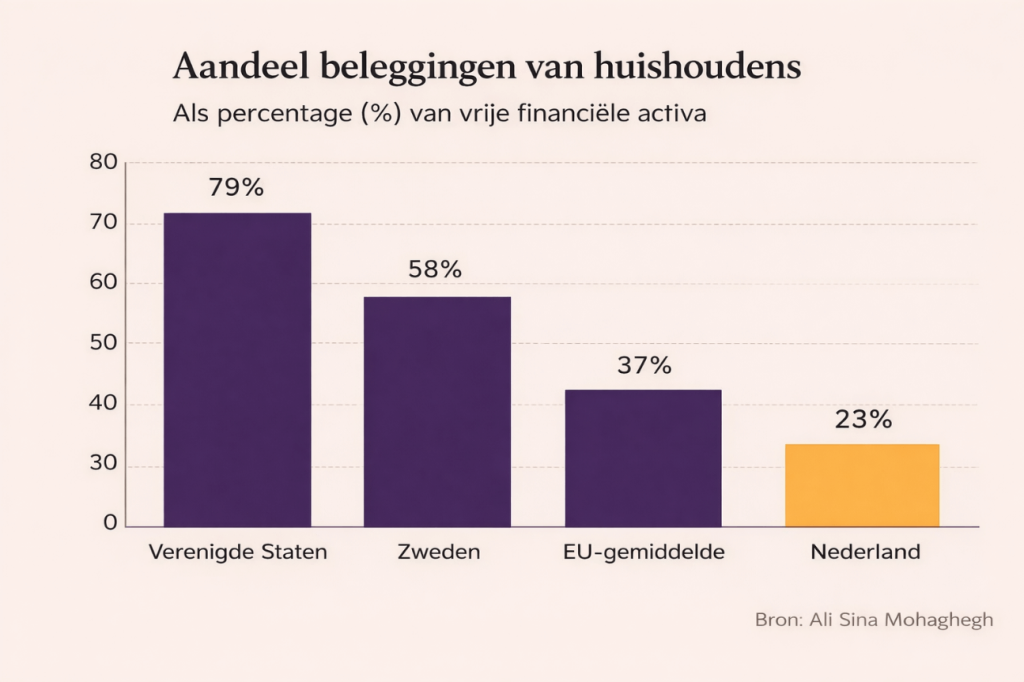

Daar komt bij dat Nederlandse huishoudens al uitzonderlijk weinig beleggen. Slechts 23% van de vrije financiële activa wordt in Nederland belegd, aanzienlijk minder dan in landen als de Verenigde Staten (79%), Zweden (58%) en zelfs het EU-gemiddelde (37%). Dat wijst niet op overmatige risicobereidheid, maar juist op terughoudendheid.

Volgens Mohaghegh maakt dat de nieuwe box 3 extra problematisch. Het fiscale kader vormt nu al een drempel voor particuliere vermogensopbouw. Door papieren winsten zwaar te belasten, verliezen beperkt te verrekenen en liquiditeit af te dwingen, vergroot de nieuwe box 3 die drempel verder.

In plaats van beleggen toegankelijker en voorspelbaarder te maken, zet het stelsel particuliere beleggers juist klem. ‘We beleggen in Nederland al weinig,’ stelt Mohaghegh. ‘Met deze wetgeving maak je het nog onaantrekkelijker.’

Zijn conclusie is dan ook dat de nieuwe box 3 niet alleen bestaande beleggers raakt, maar ook toekomstige vermogensopbouw verder afremt — precies in een land waar particuliere participatie in de kapitaalmarkt al structureel achterblijft.

Lees ook: Exclusief interview met Ali Sina Mohaghegh: waarom vrijheid een strategie is, geen toeval